Renaissance der Spareinlagen – Alles wirklich wieder wie früher?

Die hohe Inflation und Anpassung des Leitzinses sorgen für eine Wiederbelebung des Einlagengeschäfts – Doch wie lässt sich das mit dem bisherigen Fokus auf Wertpapieranlagen optimal verknüpfen?

Autor Marcus Hampel, Malte Dombrowski

Datum 20.10.2022

Kategorie Vertrieb

Was bisher geschah: Spareinlagen aus der Mode – es lebe die Wertpapieranlage!

Getrieben durch die Niedrigzinsphase und den signifikanten Ergebnisdruck haben Banken und Sparkassen mit Fokus auf Ertragswachstum im Provisionsbereich in den vergangenen Jahren das Beratungsgeschäft mit Wertpapieren deutlich forciert. Dabei kam es zu einer kompletten Richtungsänderung im Beratungsfokus bei der Vermögensanlage mit großer Betonung eines „Reinvests“ unrentabler Spareinlagen in deutlich renditestärkere Wertpapier-Anlagen.

Waren Bankberatende 2005 noch in den Vertriebsrankings vorn, wenn es Ihnen gelang, systematisch Spareinlagen von Kunden zu erhöhen, so hatte aus dieser Entwicklung folgend bis vor Kurzem das Thema „Passivwachstum“ in der Vertriebssteuerung praktisch keine Relevanz mehr. Eher im Gegenteil: ab einer definierten Einlagenhöhe waren Verwahrentgelte bzw. Negativzinsen fällig und schreckten viele Beratende wie auch Kunden von solchen Geschäften eher ab. Ebenso wurde die angebotene Produktpalette deutlich um Passivprodukte reduziert und Kunden gegenüber sogar Kündigungen (bspw. für spezifische langlaufende Sparverträge) ausgesprochen.

Um diese fokussierte Wertpapier-Wachstumsstrategie umzusetzen, wurden in allen Bankengruppen Wertpapier-Intensivierungsprojekte initiiert, Beratungsprozesse angepasst, Beratende intensiv geschult und die Kundenansprache stark darauf ausgerichtet. Ziel war (und ist es nach wie vor) in den meisten Instituten, immer mehr Kunden vom Wertpapiergeschäft zu überzeugen und den Anteil von Kunden mit einem Wertpapierdepot deutlich zu erhöhen.

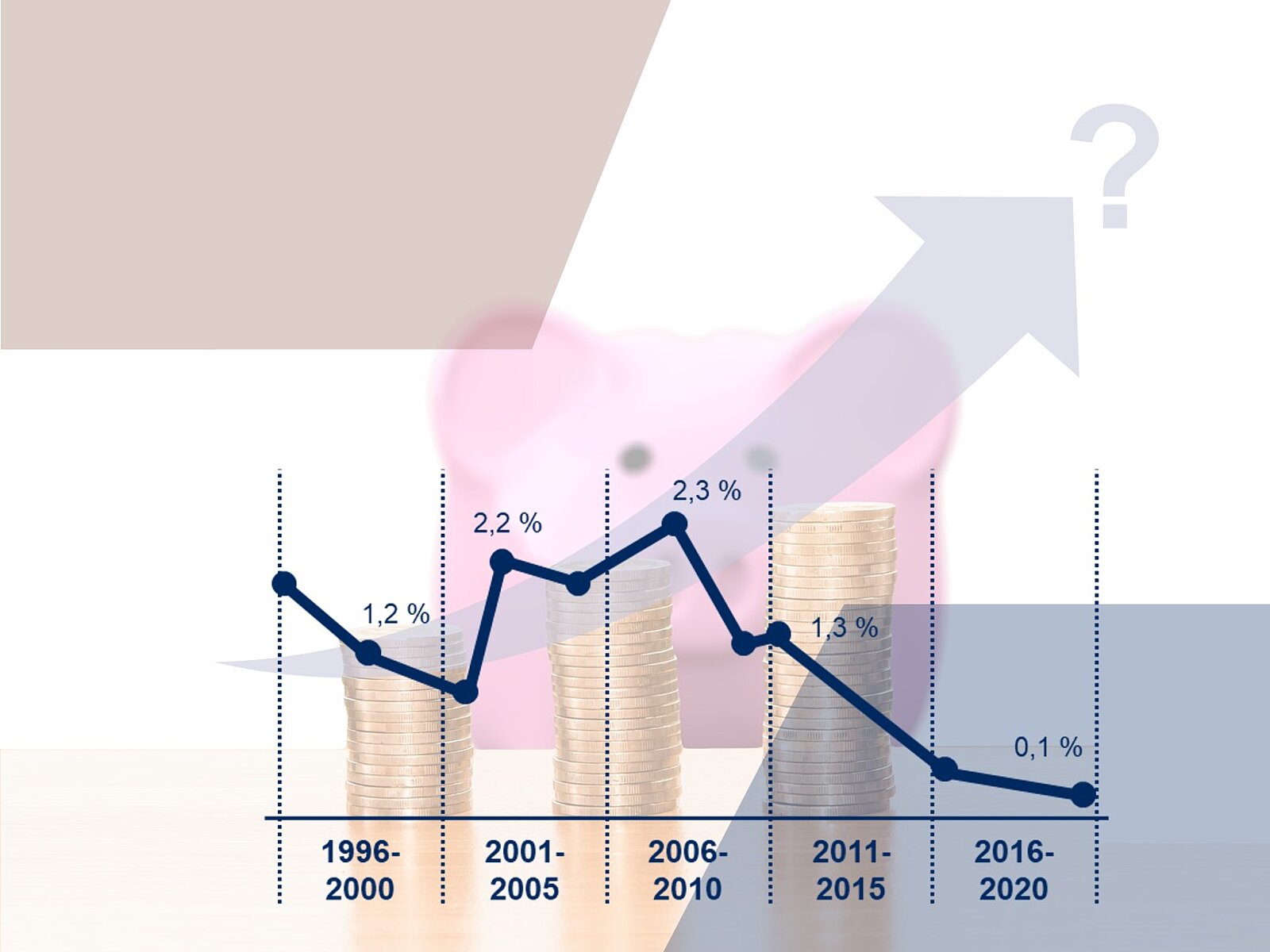

Was passiert aktuell?: Die Zinsen sind zurück – Sparen lohnt sich wieder!

Die hohe Inflation (u.a. getrieben durch den Ukraine-Konflikt und Rohstoffknappheiten) sowie die Anpassung des Leitzinses durch die EZB (zuletzt um 0,75 Punkte) haben unmittelbaren Einfluss auf das Bankgeschäft. Der Zinssatz für Einlagen bei der EZB wurde für Geschäftsbanken erhöht und liegt inzwischen bei 1,25% - Strafzinsen bzw. Verwahrentgelte sind gefühlt Relikte der Vergangenheit.

Die Tatsache, dass Spareinlagen wieder Zinsen bringen, erfreut insbesondere konservative Anlegertypen und sorgt für eine Wiederbelebung des Einlagengeschäfts. Wir von innovent beobachten, dass Banken wieder proaktiv Anlageprodukte mit Spareinlagencharakter anbieten – mit unterschiedlichen Einstiegsgrößen und Anlagehorizonten.

Aber ist damit nun wieder wirklich alles beim Alten?

Wir glauben eher nicht, dass eine einfache Kehrtwende und Umstellung auf das Anlageberatungsgeschäft früherer Tage eine gute und zukunftsfähige Strategie darstellt.

Worauf es aus Sicht innovent nun ankommt: Das Anlageberatungsgeschäft muss vollständig neu gedacht werden!

Es braucht unserer Einschätzung nach nun eine nachvollziehbare und komplette Neupositionierung von Banken und Sparkassen in Bezug auf die Bedeutung von Spareinlagen, den konkreten Beratungsauftrag und dies im Zusammenspiel mit dem Wertpapiergeschäft!

Hierzu gehören unterschiedliche Fragestellungen und Handlungsfelder, die ein Kreditinstitut für sich beantworten muss:

1. Beratungsauftrag Vermögensaufbau &-optimierung

- Wie gelingt eine systematische „Verwebung“ zwischen Wertpapier- und innovativen Spareinlagen in der Beratung zur kundenbedarfsbezogenen Asset Allocation?

- Sind alle Beratenden in der Lage, diese neue Ausgangssituation verkäuferisch erfolgreich zu nutzen?

► Die Wiederkehr der Spareinlagen sollte unserer Meinung nach auch zum Wachstum im Provisionsgeschäft genutzt werden!

2. Produktgestaltung & Vermarktung

- Wie sollten neue, innovative Spareinlageprodukte gestaltet sein?

- Wie erreichen wir kanalunabhängige Abschlussfähigkeit in allen Produktfeldern?

- Wie können gesellschaftliche Trendthemen (z.B. Nachhaltigkeit) hierbei Berücksichtigung finden? Wie positioniert sich das Institut zu Make-ore-buy-Entscheidungen?

► Das Produktangebot muss erweitert und insgesamt hoch attraktiv ausgestaltet werden!

3. Vertriebssteuerung

- Wie sind Vertriebssteuerung und Zielkarten im Vertrieb neu zu justieren?

- Welche Anreize müssen nun kurz- und mittelfristig gesetzt werden?

- Welche Steuerungsinformationen sind hierzu notwendig?

► Steuerung und Ziel- und Anreizsystem müssen ein rentabilitätsorientiertes Handeln der Beratenden im Sinne des Kunden optimal unterstützen!

Wie ist Ihre Strategie im Umgang mit der „Renaissance des Passivgeschäfts“? Sprechen Sie uns an. Gemeinsam mit Ihnen erarbeiten wir Ihre individuelle Neu-Positionierung des Beratungsfeldes rund um die Geldanlage.

Interesse geweckt?

Sie sind gerade dabei, Ihr Einlagengeschäfts (neu) auszurichten oder interessieren sich für das Thema? Dann nehmen Sie doch einfach Kontakt mit uns auf.

KontaktÄhnliche Beiträge

Mehr Lust auf Flat – mehr Ertrag im WP-Geschäft

Die Flatkultur ist in Deutschland nicht mehr wegzudenken. Auch im Wertpapiergeschäft etabliert sie sich immer mehr. Insbesondere der verkäuferische Transport durch die Berater:innen spielt gerade im Kontext „Zinswende“ eine wichtige Rolle. Mit dem passenden Mind-Set und dem souveränen Verkaufsverhalten gelingt die Chance auf mehr Ertrag im WP-Geschäft.

mehr erfahren

Omnikanale Kundenansprache pragmatisch und erfolgreich steuern

Ziel der omnikanalen Kundenansprache ist es, den richtigen Kunden zum richtigen Zeitpunkt über den präferierten Weg auf das passende Produkt anzusprechen. Damit dies in den Volks- und Raiffeisenbanken gelingt, ist die Neuausrichtung der Vertriebssteuerung ein unverzichtbarer Schritt.

mehr erfahren

EVA macht Ereignissysteme wieder attraktiv

In vielen Sparkassen sind die Ereignissysteme überladen und nicht effizient strukturiert. Das macht sie auch bei Beraterinnen und Beratern unbeliebt. Mit dem Projekt EVA ändern wir das.

mehr erfahren