Das Comeback der bankassurance

Sparkassen verkaufen bereits erfolgreich Lebensversicherungen. Wir haben in einem Projekt gezeigt, dass sich dieser Erfolg mit einem neuaufgestellten Versicherungsvertrieb noch ausbauen lässt.

Autor Oliver Mische

Datum 25.08.2021

Kategorie Vertrieb

Im banknahen Neugeschäft mit Lebensversicherungen kooperieren Sparkassen bereits seit Langem mit Versicherungen. Hier haben sich die Vertriebsanteile immer weiter zugunsten der Sparkassen verschoben. Bei weniger banknahen Produkten wie Schaden- und Unfallversicherungen sowie Krankenversicherungen liegen die Anteile deutlich dahinter zurück. Dabei schafft die Digitalisierung dieses Vertriebsmodells durch den Einsatz von Plattformen völlig neue Potenziale, die noch viel zu selten genutzt werden. Im Rahmen eines Projektes mit einer Sparkasse haben wir erarbeitet, wie der Versicherungsvertrieb weiterentwickelt und professionalisiert werden kann.

Die Bedürfnisse der Kund*innen haben sich geändert

Viele Kund*innen kennen Plattformlösungen bereits aus vielen anderen Lebensbereichen und erwarten das heute auch für ihre Versicherungen. Das bedeutet, dass sich die Anforderungen der Kund*innen sowohl an den Abschluss als auch an die Verwaltung ihrer Versicherungsverträge verändert haben. Etwa 60 Prozent der unter 45-Jährigen interessieren sich für eine Verwaltung ihrer Versicherungsverträge im Rahmen ihres Online-Bankings. Bereits jeder dritte Kunde nutzt mobile Geräte zur Recherche oder Interaktion mit Versicherungen. Diesem Wunsch der Kund*innen sollten sich auch Sparkassen stellen. Neben dem Neuabschluss von Versicherungen sollten sie den Fokus auf die Betreuung bereits bestehender Versicherungsverträge der Kund*innen legen.

Voraussetzung hierfür ist eine konsequente Neuausrichtung des Versicherungsvertriebs auf die Bedürfnisse der Kund*innen, wobei diese zur eigenen segmentspezifischen Marktbearbeitung für Privat- und Firmenkunden passen muss. Einfach die Angebote von InsurTechs wie beispielsweise CLARK und Friendsurance beziehungsweise Portalen wie Check24 zu übernehmen, wird nicht den gewünschten Erfolg bringen. Eine Kombination der klassischen Angebote eines dezentralen Finanzdienstleisters wie der Sparkasse mit den neuen digitalen Möglichkeiten bietet die größten Erfolgsaussichten. Das Ziel ist es, die neuen regulatorischen Möglichkeiten für sich zu nutzen und unter anderem die plattformbasierte Zusammenarbeit mit Versicherungen strategisch im Vertriebsmodell zu ergänzen.

Aktuelle Entwicklungen zur Ertragssteigerung nutzen

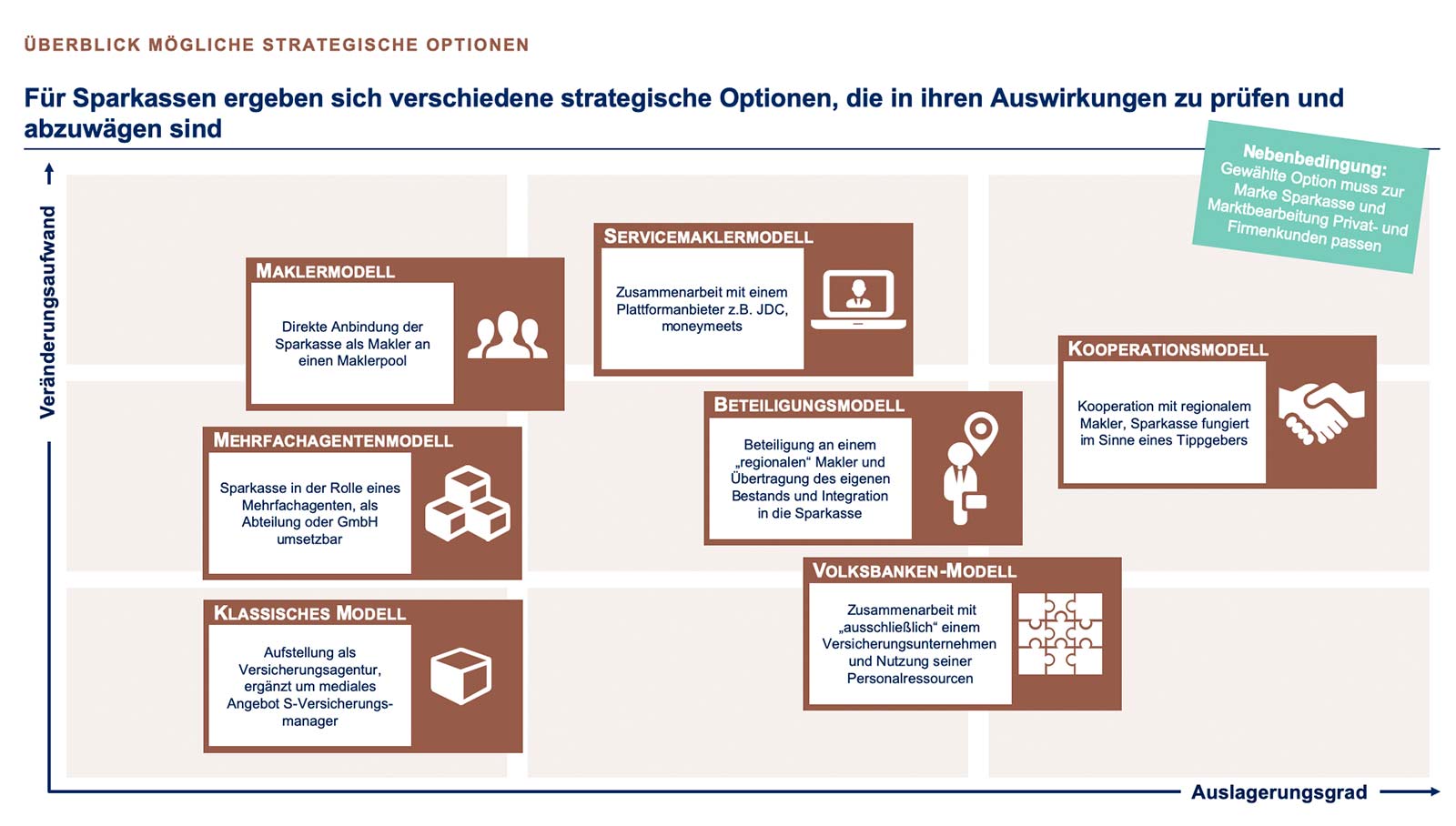

Ausgangslage für unser Projekt mit der Sparkasse war die Frage, wie sich die aktuellen Entwicklungen im Versicherungsvertrieb zur Ertragssteigerung nutzen lassen. Im ersten Schritt haben wir in einem iterativen Prozess unterschiedliche strategische Optionen diskutiert. Die wesentlichen Fragen waren:

- Wie positioniert sich die Sparkasse zum Thema Versicherung im eigenen Marktumfeld?

- Wie sieht das Wettbewerbsumfeld aus?

- Welchen Nutzen hat der Kunde von hybriden Angeboten im Versicherungsvertrieb?

- Was erwarten die Kund*innen von ihrer Sparkasse?

Vertrieb auf die Kundensegmente ausrichten

In einem weiteren Schritt konnten wir aus der gewählten strategischen Option den zukünftigen Vermittlerstatus für die Sparkasse ableiten. Auf dieser Basis haben wir im Rahmen der Projektarbeit alle wichtigen operativen Fragen zur segmentspezifischen Marktbearbeitung im Versicherungsvertrieb der Sparkasse beantwortet.

- Im Firmenkundengeschäft installierte die Sparkasse für das Versicherungsgeschäft Co-Betreuer*innen. Diese haben direkten Kundenzugang und tragen die Verantwortung für den Abschluss und die Betreuung von Versicherungsverträgen. Der Co-Betreuer ist das Gesicht für das Themenfeld Versicherung gegenüber den Kund*innen.

- Für die Bedürfnisse der Unternehmenskund*innen war aus Sicht der Sparkasse die Zusammenarbeit mit einem Makler die beste Wahl. Hier tritt die Sparkasse als Vermittler gegenüber dem Kunden auf und profitiert von den dort aufgebauten Versicherungsbeständen.

- Für die Unterstützung insbesondere der Privatkunden- und Baufinanzberater*innen hat die Sparkasse eine fachlich ausgerichtete mediale Unterstützungseinheit aufgebaut, vergleichbar mit einem Kundenservicecenter. So ist eine effiziente und zugleich wirkungsvolle Unterstützung für alle Berater*innen sichergestellt. Speziell auf den Versicherungsvertrieb ausgebildete Mitarbeiter*innen stehen den Berater*innen per Telefon, Video oder Screensharing für Analyse- und Beratungsfragestellungen zur Verfügung. Sie unterstützen die Berater*innen in der Vorbereitung von Gesprächen, im Rahmen der Kundenberatung oder bei Fachfragen kompetent und zeitnah.

Auch die neuen technischen Möglichkeiten durch Plattformen haben wir im Rahmen des Projekts beleuchtet. Um nicht nur von Neuabschlüssen von Versicherungsverträgen abhängig zu sein, sondern auch von der Betreuung bereits bei anderen Versicherern bestehenden Versicherungsverträgen zu profitieren, wird die Sparkasse perspektivisch das Plattformgeschäft intensivieren. Der Fokus liegt auf dem Privatkundengeschäft. Privatkund*innen sollen die Möglichkeit erhalten, durch Selbstbedienung oder gemeinsam mit den Berater*innen ihre Versicherungsverträge zu checken und an einem Ort zu verwahren. Die Sparkasse übernimmt hierfür die Versicherungsverträge der Kund*innen in ihre Betreuungsverantwortung und erhält im Gegenzug Bestandsprovisionen. Der Vorteil für die Kund*innen liegt auf der Hand: Sie haben nur noch eine Ansprechpartner*in zum Thema Versicherungen.

Kurzfristig umsetzbare Ergebnisse

Mit all diesen Maßnahmen hat sich die Sparkasse auf die Reise gemacht, die Erträge aus dem Versicherungsgeschäft deutlich zu steigern. Insbesondere die Intensivierung des Firmenkundengeschäfts hat hierzu einen deutlichen Beitrag geleistet. Die Analyse, inwieweit auch die Intensivierung des Plattformgeschäfts zum Erfolg beiträgt, steht noch aus. Entscheidend ist aber: Neben der Integration neuer technischer Möglichkeiten hat die Sparkasse auch die klassische Marktbearbeitung auf neue Beine gestellt.

Für die Begleitung des Prozesses zur Neuausrichtung des Versicherungsvertriebs in Sparkassen bietet innovent consult einen bewährten Projektablauf. Dieser führt zu pragmatisch und kurzfristig umsetzbaren Ergebnissen zur Steigerung des Ertrags aus dem Versicherungsgeschäft. Innerhalb von etwa vier Monaten können Sparkassen die Weichen für einen modernisierten und zukunftsfähigen Versicherungsvertrieb stellen.

Interesse geweckt?

Wollen auch Sie Ihren Versicherungsvertrieb neu aufstellen, um Ihren Ertrag zu steigern? Wir beraten Sie gern und begleiten den Prozess. Nehmen Sie einfach Kontakt mit uns auf – per E-Mail oder Telefon.

KontaktCredit Aufmacherfoto: Andrey / Adobe Stock

Ähnliche Beiträge

Wie Regionalbanken ihr Geschäft stärken

Ortsbanken müssen ihre Produktpalette erweitern. Digitale Plattformen sind ihre Konkurrenz – und zugleich der Schlüssel für ein neues Geschäftsmodell.

mehr erfahren

Emotionen wecken mit Google

Die richtigen Tools sorgen für emotionale Tiefe in Beratungsgesprächen. Das schafft Vertrauen bei den Kund*innen – und führt zu Vertragsabschlüssen.

mehr erfahren

Junge Erwachsene gewinnen

Menschen zwischen 18 und 27 Jahren gehören selten zum Kundenstamm von Sparkassen und Volks- und Raiffeisenbanken. Dabei ist es sinnvoll, in diese Zielgruppe zu investieren.

mehr erfahren